Jak začít s přípravou na hypotéku?

Plánujete si vzít hypotéku? Jak začít s přípravou na hypotéku? To vše se dozvíte do detailu v tomto článku.

Plánujete si vzít hypotéku? Jak začít s přípravou na hypotéku? To vše se dozvíte do detailu v tomto článku.

Hypotéka, za tak krátkou dobu? Všechno jde, když se chce. Dokázali jsme schválit hypotéku za pouhých 20 dní i přes nepříjemné komplikace. Více v článku.

Pokud uvažujete o koupi vlastního bydlení a uvažujete o možnosti hypotéky, je třeba mít na paměti několik důležitých kroků. Více v článku.

Jak maximalizovat výnos společně s doplňkovým penzijním spořením a dlouhodobým investičním produktem? Přečtěte si více v článku.

Slovo bonita má různé významy, nás ale zajímá význam ve finančním světě. Pokud se připravujete na vlastní bydlení, víte jaká je Vaše bonita ?

V tomto krátkém videu se podíváme na to, zda už nastává vhodný čas na nákup nemovitosti. A jak se nemovitosti budou výhledově vyvíjet na základě postupného snižování úrokových sazeb.

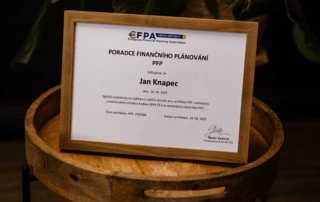

Úspěšné absolvování evropského titulu PFP - Poradce finančního plánování. Tento titul drží v České republice pouze 3% finančních poradců.

Je vůbec potřeba mít finanční plán a představu kolik mít naspořeno? Jak moc je důležité se držet finančního plánu? Více se dozvíte v článku.

Renta by měla být hlavním cílem každého člověka, který již investuje nebo chce začít. Přečtěte si více v článku.

Jaký má význam finanční plánování a kolik Vám reálně může ušetřit peněz v budoucnu?